Adwokat reprezentujący naszą kancelarię Piotr Truszkowski prowadzi sprawę kredytobiorców frankowych, którzy zawarli z Getin Bank (poprzednio Getin Noble Bank) umowę kredytu indeksowanego kursem CHF. W ramach pozwu Klienci domagają się unieważnienia umowy kredytu wraz ze zwrotem na jego rzecz wszystkich spłaconych rat oraz ewentualne odfrankowienie kredytu.

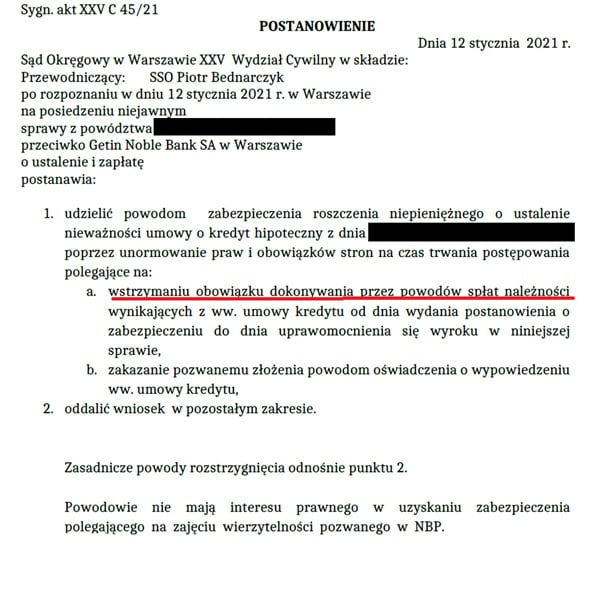

Adwokat Piotr Truszkowski skierował do sądu wniosek o zabezpieczenie. I takie zabezpieczenie otrzymał od sądu okręgowego w Warszawie. Oznacza to że z datą decyzji tj. od 12 stycznia 2021 roku klient nie musi spłacać rat kredytu do czasu prawomocnego rozstrzygnięcia sporu sądowego a bank nie może wypowiedzieć umowy. Należy dodać, że w chwili udzielenia zabezpieczenia nie spłacono całej kwoty kapitału kredytu udzielonego przez Bank. Zachęcamy do zapoznania się z decyzją sądu poniżej.

JAK WYGLĄDA PROCES OTRZYMANIA ZABEZPIECZENIA ROSZCZENIA

Otrzymanie zabezpieczenia roszczenia w naszej kancelarii jest częścią składania pozwu. W powyższym przypadku po podpisaniu umowy z Klientem, mecenas Truszkowski wystąpił do banku o stosowne zaświadczenia. Bank przesłał dokumenty z dużym opóźnieniem co wpłynęło na wydłużone przygotowanie pozwu i zabezpieczenia roszczenia. Nasz analityk sprawdził je oraz przygotował niezbędne do procesu sądowego wyliczenia. W kolejnym kroku mecenas przygotował pozew wraz z wnioskiem o zabezpieczenie i skierował dokumenty do Sądu. Od czasu podpisania umowy z Klientami do czasu otrzymania zabezpieczenia minęło 5 miesięcy.

WNIOSEK O ZABEZPIECZENIE JEST ROZPATRYWANY PRIORYTETOWO

Nie odbyła się jeszcze żadna rozprawa w ramach powyższego pozwu, gdyż sąd zgodnie z przepisami miał obowiązek w pierwszej kolejności rozpatrzyć wniosek o zabezpieczenie roszczenia.

Niezmiernie cieszy fakt uwzględnienia przez sąd wniosku o zabezpieczenie. W postanowieniu formalnie jest to opisywane jako: zabezpieczenie roszczenia w postaci wstrzymania obowiązku spłat należności tytułem rat oraz zakazania pozwanemu (Bankowi) składania oświadczenia woli o wypowiedzeniu umowy.

Decyzja sądu jest dowodem na pozytywnie kształtującą się praktykę sądów powszechnych w Polsce. Wstrzymanie obowiązku spłat wiąże się z pewnym przekonaniem Sądu co do zasadności pozwu. Jest to kolejny pozytywny sygnał dla Frankowiczów.

Został też złożony drugi wniosek obejmujący zabezpieczenie wierzytelności banku w NBP. Mecenas Truszkowski miał świadomość, że ten dodatkowy wniosek może zostać oddalony, jednakże uważa, że zawsze warto składać tego typu pisma.

W JAKIEJ SYTUACJI MOŻNA UBIEGAĆ SIĘ O ZABEZPIECZENIE ROSZCZENIA (“ZABLOKOWANIE” SPŁACANIA RAT)?

W omawianym przez nas przypadku należy dodać, że w chwili udzielenia zabezpieczenia nie spłacono całej kwoty kapitału kredytu udzielonego przez Bank.

Ubiegając się o zabezpieczenie roszczenia wniosek może być uwzględniony przez Sąd w sytuacjach takich jak:

- nie spłaciłeś kapitału kredytu udzielonego przez bank.

- spłaciłeś kapitał kredytu udzielony przez bank,

- Twój bank nie jest w dobrej sytuacji finansowej,

- w pozostałych sytuacjach prosimy o kontakt.

JAK PRZEWAŻYĆ SZALĘ NA TWOJĄ KORZYŚĆ

W ocenie prawników z Kancelarii Frankowicza zajmujących się sprawami frankowymi, przepisy zawarte w Kodeksie Postępowania Cywilnego pozwalają kredytobiorcom frankowym na otrzymanie zabezpieczenia roszczenia. Przykładem tego jest Postanowienie sądu, które jest tutaj omawiane. Natomiast trzeba mieć świadomość, że decyzja o otrzymaniu zabezpieczenia jest związana nie tylko z przepisami ale również z wiedzą i doświadczeniem sądu w którym jest składany pozew.

Zgodnie z przepisami kredytobiorca ma pewien ograniczony wybór, do którego sądu będzie skierowana jego sprawa. Jest to o tyle istotne, że niektóre sądy są bardziej przychylne kredytobiorcom a inne mniej. Są również inne argumenty, które mogą wpływać na uzyskanie zabezpieczenia roszczenia.

Jednym z nich jest zagrożenie niewypłacalności banku. Może mieć to miejsce, gdy pozwany bank został częściowo sprzedany i jego obecna struktura przychodów ogranicza się do zbierania rat kredytów frankowych. W przypadku dużej ilości przegranych spraw frankowych, taki bank może mieć problemy ze zwrotem pieniędzy dla frankowiczów którzy wygrali swoje sprawy sądowe. Podobnie wygląda sytuacja, gdy Bank już obecnie nie jest w najlepszej kondycji finansowej.

Nasza kancelaria wykorzystuje tego rodzaju sytuacje do stworzenia silnej argumentacji we wniosku o zabezpieczenia roszczenia. Zrób ten pierwszy krok, wyślij nam swoją umowę kredytową i dowiedz się więcej o swojej sytuacji.

Wysyłanie formularza...

Wiadomość została wysłana.

")

Pingback: Frankowicze wygrywają z Bankiem BPH | Kancelaria Frankowicza

Pingback: Kolejne zwycięstwo – tym razem z mBank | Kancelaria Frankowicza

Pingback: Wygrana z PKO | Kancelaria Frankowicza

Pingback: Tym razem Klientka Santander Bank nie musi płacić rat | Kancelaria Frankowicza

Pingback: Świąteczny prezent dla klientów mBank SA | Kancelaria Frankowicza

Pingback: Masz kredyt w banku BPH? Nie musisz spłacać rat | Kancelaria Frankowicza

Pingback: Wyrok z 7 lipca 2021 roku – Frankowicze wygrywają z Bankiem BPH | Kancelaria Frankowicza